当我们翻开芒果超媒最新一季的财报,会看到一个矛盾的现象:赚钱能力好像变弱了,但现金流改善。这到底是怎么回事?

是业务出了问题,还是公司在酝酿什么新动作?今天,我们就来拆解这份财报,看看数据背后,芒果超媒的真实面貌究竟是“危”还是“机”。

欢迎大家在评论区留下你的看法,我们一起探讨。

---

01 整体业绩:营收利润双降,颓势何时止?

先看最核心的业绩数据,结论很直接:增长引擎明显乏力。

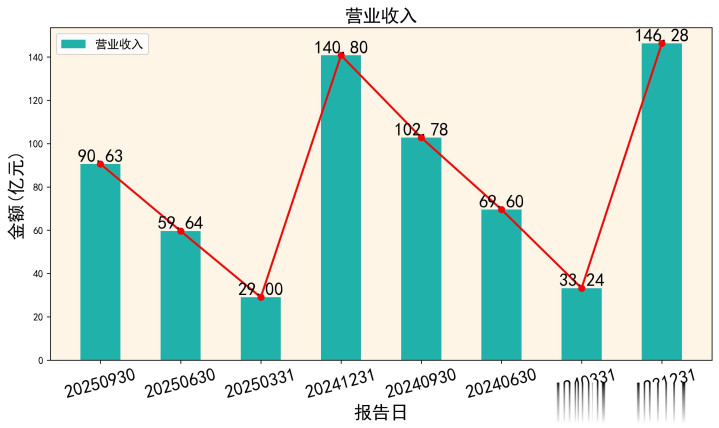

2025年前三季度,公司实现营业总收入90.63亿元,相比2024年同期的102.78亿元,同比下降了11.82%。这已经是连续第三个季度营收同比下滑,且降幅没有收窄迹象。

更值得关注的是净利润。2025年前三季度归母净利润10.16亿元,相比2024年同期的14.44亿元,大幅下滑了29.67%。而扣除非经常性损益后的净利润(扣非净利润)为7.91亿元,同比下滑幅度更深,达到35.50%。

这组数据揭示了公司当前的核心困境:“增收不增利”已经变成了“营收利润双降”。主营业务创造的利润下滑速度,甚至超过了营收下滑的速度,说明公司的盈利质量正在承受压力。

02 利润表:钱,究竟少在哪里?

利润表就像公司的“成绩单”,告诉我们钱是怎么赚来又怎么花掉的。2025年的这份成绩单,有几个关键科目变化巨大。

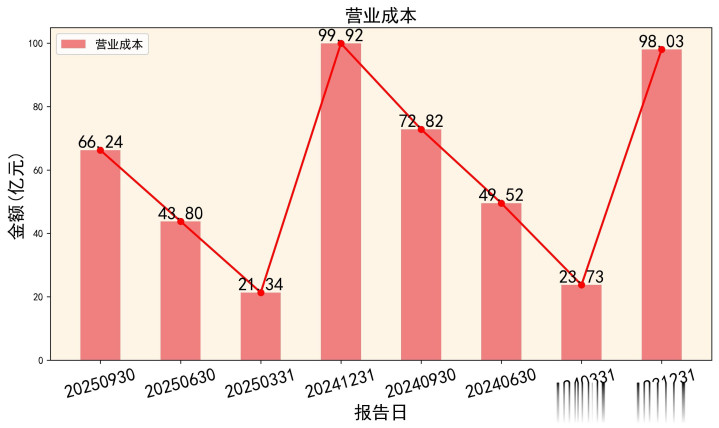

收入端收缩: 前三季度90.63亿的营收中,最主要的“营业成本”高达66.24亿元,占营收比例高达73.09%。也就是说,每赚100块钱,有73块要马上花出去买内容、做节目。这个比例比去年同期(70.85%)有所上升,是毛利下滑的直接原因。

费用刚性不减: 在收入减少的同时,公司的“三费”(销售、管理、研发)并没有同步缩减。销售费用13.30亿元,占营收比重从11.87%提升至14.67%。这说明在行业竞争加剧下,推广引流成本更高了。管理费用2.99亿元,保持稳定。研发费用1.74亿元,同比还增长了36.32%,显示公司仍在坚持技术投入。

利润空间被挤压: 最终的结果体现在利润率上。公司的销售毛利率从2024年同期的29.15%下降至26.91%。销售净利率从14.13%下降至11.20%。简单说,生意变得更“薄利”了。每100元收入,最终能留下来的净利润少了近3块钱。

03 资产负债表:家底虽厚,但“白条”变多了

资产负债表是公司的“家底清单”。芒果超媒的家底总体殷实,但结构变化暗藏玄机。

资产端:现金充沛,但应收款高企。

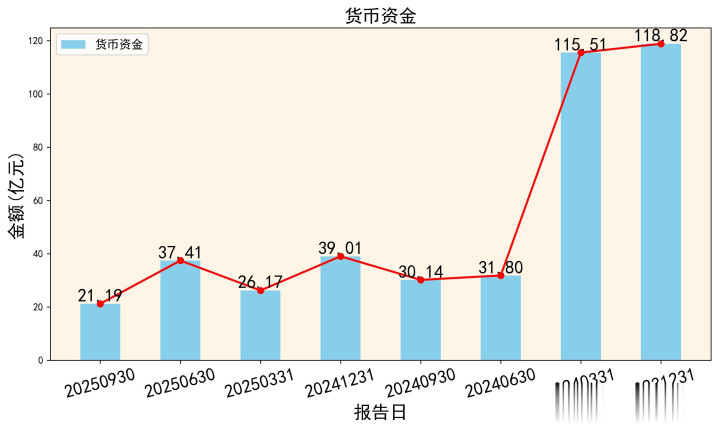

公司账上货币资金有21.19亿元,加上交易性金融资产12.49亿元,类现金资产合计超33亿元,流动性储备充足。然而,应收账款高达44.30亿元,较2024年末的45.42亿元略有下降,但相比2024年三季度末的43.68亿元仍在增加。在营收下滑的背景下,应收款占比提升,可能意味着销售回款速度放缓或客户账期拉长,这是一个需要警惕的信号。

负债与权益端:财务结构稳健。 公司的资产负债率仅为29.55%,处于非常健康的水平。有息负债(短期借款+长期借款)几乎可以忽略不计。这意味着公司经营主要靠自有资金,财务风险极低。净资产(所有者权益) 达到232.11亿元,比去年同期的226.12亿元还有所增长,家底是在继续增厚的。

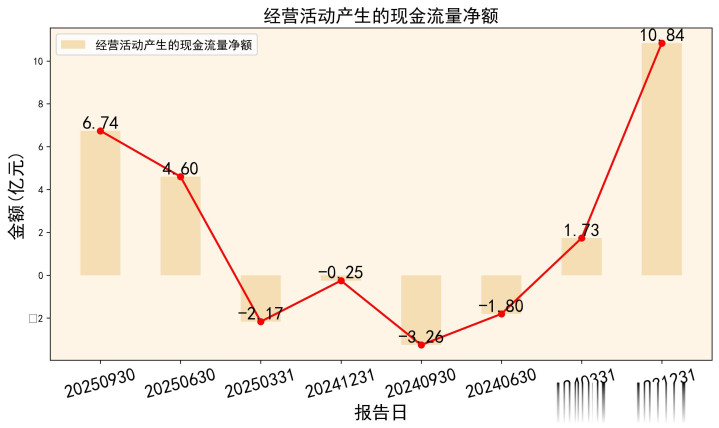

04 现金流量表:最关键的积极信号出现!

如果说利润表可能被会计规则“修饰”,那么现金流量表就是检验公司健康状况的“试金石”。这里,我们看到了本次财报最大的亮点。

2025年前三季度,公司经营活动产生的现金流量净额(CFO)为6.74亿元。请注意,2024年同期这个数字是-3.26亿元。这是一个根本性的转变,从“净流出”转为“净流入”。

这意味着什么?意味着公司主营业务“自我造血”的能力在实实在在增强。尽管账面上利润下滑,但公司通过加强应收账款管理、控制采购付款节奏等方式,让真金白银更多地流回了口袋。这是财务基本面一个非常积极的改善。

但经营现金流与10.16亿的利润还有不小的差额,应收账款管理得到控制,增长速度变慢,只是改善,并没有反转,这种改善不一定有持续性。

此外,投资活动现金流净额为-20.58亿元,显示公司仍在对外进行大规模投资(可能是内容制作、技术升级或股权投资)。筹资活动现金流净额为-3.84亿元,主要是分红和偿还债务所致,说明公司在回报股东。

05 数据关联与业务解读:为何“增利不增收”?

把三张报表联动起来看,我们能拼凑出更完整的业务图景:

核心矛盾:利润下滑与现金流改善并存。 这看似矛盾,实则反映了公司可能正处于一个 “提质增效”的调整期。利润下滑主因是营收收缩和内容成本高企,而现金流改善则得益于更严格的营运资本管理。公司可能牺牲了部分短期收入和利润,以换取更健康的现金流和更优质的内容资产(投资现金流流出)。

业务聚焦点:降本增效与内容投入。 研报普遍指出,公司广告业务有所回暖,但会员业务面临压力。利润率的下降,一方面源于行业性内容成本上涨,另一方面也与公司主动加大了对微短剧、AI大模型等新业务的战略投入有关(研发费用增长36%)。这可以解读为:公司正在用短期利润,换取长期竞争力和新的增长曲线。

风险提示: 应收账款周转天数从去年三季度的103天延长至134天,存货周转天数从62天缩短至60天。这说明公司销售回款速度变慢,但存货管理效率在提升。回款变慢是经济增长放缓周期中常见的风险,需要持续关注。

06 估值与前景:市场在担忧什么,又在期待什么?

截至分析时,公司股价在25元左右徘徊,对应2025年Wind一致预期每股收益(约0.8-1.0元),市盈率(PE)大约在25-31倍之间。

业绩预告:11-14亿之间(扣非8.7-11亿之间),PE大约33-42倍之间

这个估值水平在传媒板块内横向对比,属于合理区间,在过去5年内纵向对比,估值偏高。反映了市场对其当前增长困境的认知,也部分包含了对其未来复苏的预期。

机构研报普遍给出了“买入”或“增持”评级,核心逻辑在于:1)广告业务已显现复苏迹象;2)优质内容储备(如头部综艺)有望在第四季度释放,驱动业绩回暖;3)AI赋能、微短剧等新业务带来想象空间。

总结

总的来说,芒果超媒2025年三季报呈现出一幅“短期承压,暗藏转机” 的图景。

压力是显而易见的: 营收下滑、利润收缩、毛利率被挤压,核心业务面临增长瓶颈。

但转机也在孕育之中: 最宝贵的经营性现金流由负转正,显示内部运营效率在提升;财务结构无比稳健,无负债压力,为公司转型提供了充足“弹药”;公司仍在坚定投入研发和新业务,为未来布局。

对于投资者而言,现在需要回答的关键问题是:你是否相信公司当前的内容投入和战略调整,能够穿越周期,在未来重新打开增长空间?现金流的改善是趋势的开始,还是昙花一现的季度波动?这份财报没有给出答案,但它清晰地标出了观察的路径。

免责声明

以上分析根据公开资料整理,力求客观,如分析偏差较大,影响公司管理,请联系删稿,个人观点,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区说说你的看法!

长富资本-长富资本官网-正规炒股配资知识网-比较大的证券公司提示:文章来自网络,不代表本站观点。